Facturas rectificativas

Revisión 1.07 – 23/06/2022

* Este texto supone una orientación, a título informativo, acerca de las facturas rectificativas. No se trata de un consejo legal y en ningún podrá derivarse efecto jurídico alguno.

Facturas Rectificativas

No es lo mismo rectificar una factura que anularla. A veces se usan facturas negativas para operaciones que no son correctas, como cambiar un IVA de trimestre o cancelar una venta o servicio que no ha sido cobrado.

Desde que el 30 de noviembre de 2012 que entró en vigor el Real Decreto 1619/2012 no se puede anular una factura de esta forma para emitir otra similar.

Ahora solo se pueden corregir errores en una factura a través de una factura rectificativa.

Emisión y uso de facturas rectificativas.

La factura rectificativa es usada para modificar o ampliar datos de la factura original a la que rectifica.

Se debe emitir en uno de estos casos:

-

En la factura falta alguno de los datos que son necesarios según el Reglamento de facturación. (https://www.boe.es/buscar/doc.php?id=BOE-A-2012-14696).

-

Error en los datos identificativos (nombre, NIF, domicilio, numeración…).

-

Devolución de un pedido (total o parcial).

-

Error en los cálculos del importe.

-

Tipos o cuotas de IVA erróneos.

-

Recuperación del IVA devengado en los casos en los que lo permita la Ley.

El plazo de emisión de una factura rectificativa es hasta cuatro años desde la emisión de la factura original.

Requisitos básicos de la factura rectificativa:

-

Numeración y serie distinta a la ordinaria.

-

Número y fecha de la factura original a la que rectifica.

-

El resto de los requisitos obligatorios en el Reglamento de facturación.

-

Indicar que se trata de una factura rectificativa.

-

El motivo de la modificación.

-

Si el motivo de la rectificación es debido a descuentos por volumen o algo similar, no es necesario indicar el número de todas las facturas, es suficiente con indicar el periodo al que corresponden.

En caso de una devolución de mercancías o envases, no es necesario emitir una factura rectificativa, se puede deducir el importe negativo de la devolución restándolo de una factura posterior.

Se pueden rectificar varias facturas en una sola, identificándolas todas en la factura rectificativa.

Creación de facturas rectificativas en Xgestevo

Para facilitar y automatizar en la medida de lo posible el proceso de creación de facturas rectificativas y, ajustándose a la legislación vigente y recomendaciones de la Agencia tributaria, XgestEvo ha implementado el siguiente proceso:

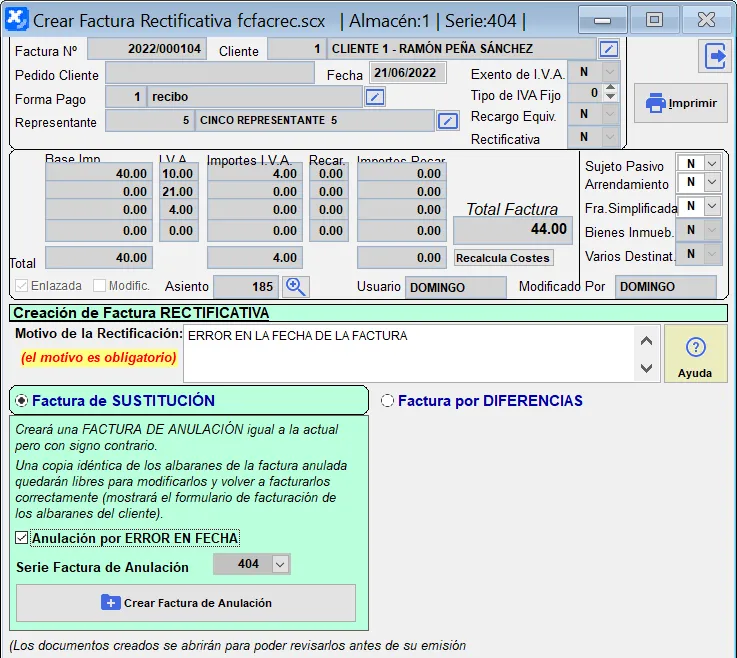

Para rectificar una factura existente es posible, entrando a la misma y pulsando el botón “rectificar factura”, crear dicha rectificación de dos modos, según sea el caso:

-

Por Sustitución:

-

Crea una factura de anulación, idéntica a la original, pero con signo negativo. Y, por otra parte, pone a disposición del usuario una copia exacta de los albaranes para volver a facturarlos, modificándolos si es necesario para generar la correspondiente factura rectificada.

-

Si marcamos “Anulación por ERROR EN FECHA” la factura de anulación se creará en la MISMA FECHA que la factura original, para evitar cambios de periodos de IVA y tanto la factura original como la de anulación quedarán marcadas como error en fecha para que no se tengan en cuenta a la hora de impedir facturas con fechas no correlativas.

-

-

Por diferencias:

- Crea un albarán preparado para facturarlo como factura rectificativa en donde podremos incluir las diferencias con la original, ya sea en precio, cantidad, etc.