Comprobar correlación entre ejercicios contables

Revisión 1.0 – 10/05/2024

Cuando estamos cerrando ejercicios y cambiando entre unos y otros a veces pueden quedar procesos pendientes de ejecutar y provocar inconsistencias entre unos ejercicios y otros.

Los dos problemas principales suelen ser:

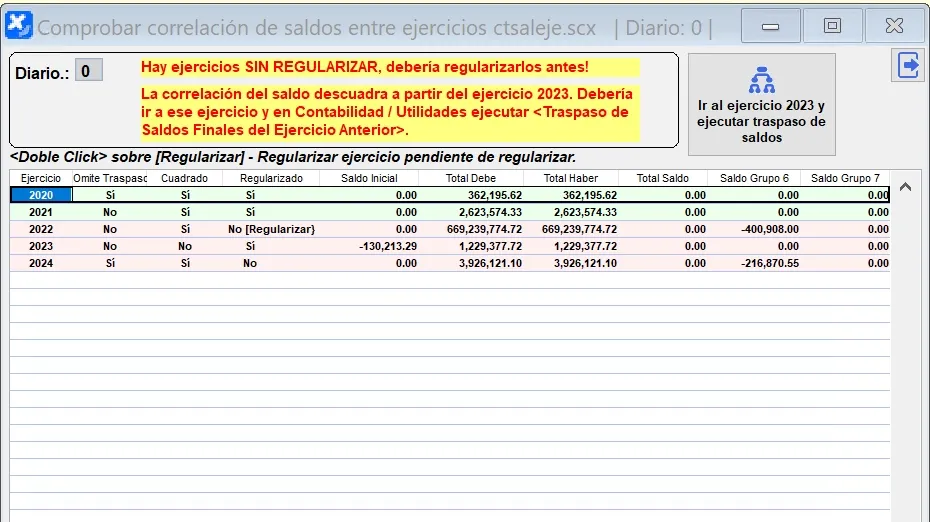

Ejercicios NO REGULARIZADOS. Cuando se está trabajando entre dos ejercicios, se suelen ir traspasando saldos entre ellos para tener al día los saldos de las cuentas en el siguiente ejercicio (clientes, proveedores, etc.). Cada ejercicio contable los saldos de las cuentas de los grupos 6 y 7 DEBEN EMPEZAR A CERO, por lo que si en el momento de traspasar saldos aún no hemos hecho el ASIENTO DE REGULARIZACIÓN que salda dichas cuentas contra la cuenta de PÉRDIDAS Y GANANCIAS (129), los saldos de los grupos 6 y 7 los pone en el saldo inicial del siguiente ejercicio como CERO, por lo que para evitar el descuadre que ello produciría aplica la diferencia al saldo inicial de PÉRDIDAS Y GANANCIAS, lo que provoca que hasta que no hemos hecho el asiento de regularización en el ejercicio que estamos cerrando el saldo final de pérdidas y ganancias no cuadra entre los dos ejercicios. Esto es provisional y se corregirá en cuanto terminemos de contabilizar el ejercicio anterior y hagamos el asiento de regularización del mismo (en el menú Ejercicios / Crear Asiento de Regularización de los Grupos 6 y 7) y traspasemos los saldos desde el nuevo ejercicio, pero mientras tanto hay que tener esto muy en cuenta. Descuadre de saldos entre ejercicios. Cuando estamos tocando una contabilidad que no es la última, veremos que cuando creamos o modificamos apuntes va traspasando los saldos al ejercicio siguiente de forma dinámica, para que podamos trabajar entre los dos ejercicios y tengamos los saldos de clientes, proveedores, bancos, etc. lo más consistentes posible sin tener que estar haciendo traspasos de saldos completos muy a menudo, con la posibilidad de olvidaro. Estos traspasos VAN DESCUADRANDO LOS SALDOS INICIALES de las cuentas por ejemplo de los grupos 6 y 7, ya que si comprobara cada movimiento todas las consistencias sería un proceso lentísimo y no sería operativo. Por ello la forma normal de trabajar cuando estamos trabajando entre dos ejercicios es ir contabilizando en el ejercicio anterior (lo que mantiene actualizados la mayoría de saldos iniciales) y de vez en cuando, sobre todo cuando vayamos a sacar algún informe, hagamos un traspaso de saldos para restaurar la consistencia entre ejercicios. Una vez terminado el ejercicio y regularizado, haremos un último traspaso y normalmente no habría que volver a hacerlo salvo que toquemos algo de nuevo en ejercicios anteriores. Para facilitar las comprobaciones entre ejercicios, que suele ser un poco pesada porque hay que ir cambiando entre ejercicio y buscando los posibles problemas, se ha incluido una opción en Contabilidad en el menú:

Balances/Resultados - Comprobar correlación de saldos entre ejercicios.

Esta opción nos abre el formulario y calcula los totales de todos los ejercicios de la contabilidad, y nos muestra una lista en donde nos dice los que están pendientes de regularizar (tiene saldos en los grupos 6 y/o 7) y los que tienen descuadres en sus saldos iniciales o diarios.

Desde ahí mismo, pulsando Doble Click sobre el texto Regularizar de los ejercicios no regularizados podremos hacer que se haga el asiento de regularización en dichos ejercicios, y si hay descuadres en los saldos entre ejercicios, pulsando el botón Ir al ejercicio nnnn y ejecutar traspaso de saldos nos hará el traspaso de saldos entre ese ejercicio y todos los siguientes de forma correlativa.

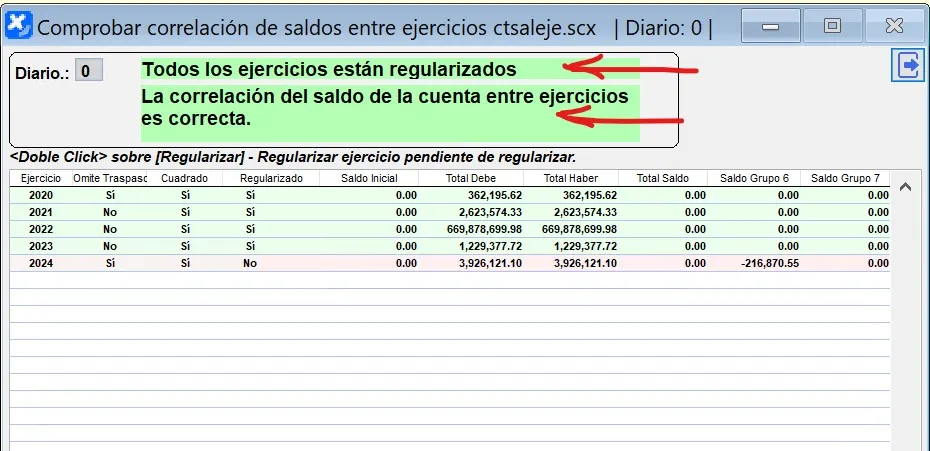

Una vez todo correcto, debemos tener una pantalla como la de la siguiente captura, con los dos mensajes con fondo verde indicando que todo está correcto.

También puede ser que haya situaciones que no se puedan ajustar con estos procesos, en ese caso habrá que ir a los correspondientes ejercicios y hacer las correcciones necesarias.